Lãi suất ngân hàng là một trong những yếu tố quan trọng nhất đối với những người gửi tiết kiệm và vay vốn. Việc hiểu rõ cách tính lãi suất ngân hàng giúp bạn chủ động hơn trong việc quản lý tài chính và tối ưu hóa lợi nhuận từ số tiền bạn đầu tư. Dưới đây là hướng dẫn chi tiết về cách tính lãi suất và các công cụ hỗ trợ bạn trong quá trình này.

Lãi Suất Ngân Hàng Là Gì?

Lãi suất ngân hàng là tỷ lệ phần trăm mà ngân hàng trả cho người gửi tiền (lãi suất tiền gửi) hoặc tính từ người đi vay (lãi suất cho vay) trên một khoản tiền nhất định trong một khoảng thời gian cụ thể, thường là một năm.

- Đối với người gửi tiền, lãi suất là phần thưởng cho việc họ tin tưởng và gửi tiền vào ngân hàng.

- Đối với người đi vay, lãi suất là chi phí họ phải trả để sử dụng tiền của ngân hàng.

Hiểu rõ về lãi suất ngân hàng không chỉ giúp bạn tối ưu hóa lợi nhuận từ tiền gửi tiết kiệm mà còn giúp bạn đưa ra quyết định vay vốn thông minh, tránh những rủi ro tài chính không đáng có

Cách Tính Lãi Suất Ngân Hàng: Lãi đơn và lãi kép

Để tính lãi suất ngân hàng, bạn cần xác định các yếu tố:

- Số tiền gửi (hoặc vay): Đây là số tiền gốc bạn gửi tiết kiệm hoặc số tiền bạn vay từ ngân hàng

- Lãi suất (%): Đây là tỷ lệ phần trăm mà ngân hàng áp dụng cho khoản tiền gửi hoặc vay của bạn, thường được tính theo năm.

- Thời gian: Đây là khoảng thời gian bạn gửi tiền tiết kiệm hoặc thời hạn của khoản vay.

- So sánh lãi đơn và lãi kép: Lãi kép giúp bạn gia tăng tài sản nhanh chóng hơn so với lãi đơn.

Công thức tính lãi ngân hàng theo lãi suất đơn

Lãi suất đơn: Lãi suất chỉ tính trên số tiền gốc, không bao gồm lãi đã phát sinh.

Tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số ngày thực gửi / 365

Hoặc

Tiền lãi = Số tiền gửi x Lãi suất (%/năm) / 12 x Số tháng gửi

Ví dụ: Gửi tiết kiệm 200 triệu đồng theo lãi suất đơn tại Vietcombank

Kỳ hạn

Lãi suất (%/năm)

Cách tính

Số tiền lãi

1 tháng

1,70

200.000.000 * 1,70% * 1/12

283.333 VND

3 tháng

2,00

200.000.000 * 2,00% * 3/12

1.000.000 VND

6 tháng

3,00

200.000.000 * 3,00% * 6/12

3.000.000 VND

12 tháng

4,70

200.000.000 * 4,70% * 12/12

9.400.000 VND

24 tháng

4,70

200.000.000 * 4,70% * 24/12

18.800.000 VND

Công thức tính lãi suất ngân hàng theo lãi suất kép

Lãi suất kép: Lãi suất tính trên cả số tiền gốc và lãi phát sinh theo từng chu kỳ.

Số tiền lãi = Số tiền gốc x (1 + Lãi suất (%/năm)/Số kỳ tính lãi trong năm)^Số kỳ hạn - Số tiền gốc

Ví dụ:

Bạn gửi 100 triệu đồng vào ngân hàng với lãi suất 4%/năm, lãi suất được tính hàng tháng trong 6 tháng.

Số tiền lãi kép: 100.000.000 x (1 + 4%/12)^6 - 100.000.000 = 2.047.619 đồng

Lãi suất tiết kiệm ngân hàng là gì?

Lãi suất tiết kiệm ngân hàng là khoản tiền mà ngân hàng hoặc tổ chức tài chính trả cho người gửi tiền khi họ giữ tiền trong tài khoản tiết kiệm.

Bảng lãi suất tiết kiệm của 40 ngân hàng mới nhất ( 29/09/2024)

Dưới đây là bảng lãi suất tiền gửi ngân hàng tháng 9/2024 của một số ngân hàng lớn tại Việt Nam:

- Chú thích: (+) là lãi suất gửi tiết kiệm không kỳ hạn

- Cập nhật Lãi suất tiết kiệm ngân hàng hôm nay ngày 29/09/2024

Phân tích lãi suất tiết kiệm ngân hàng hiện nay

Dựa trên bảng lãi suất ngân hàng, ta có thể phân tích ngân hàng có lãi suất cao nhất và thấp nhất như sau:

Ngân hàng có lãi suất thấp nhất

Ngân hàng có lãi suất cao nhất

- Lãi suất không kỳ hạn: Vietcombank, Vietinbank, MB: Lãi suất thấp nhất là 0.10%.

- Lãi suất kỳ hạn 1 tháng: Agribank: Lãi suất thấp nhất là 1.70%.

- Lãi suất kỳ hạn 3 tháng: Agribank: Lãi suất thấp nhất là 2.00%.

- Lãi suất kỳ hạn 6 tháng: Vietcombank, Vietinbank, BIDV: Lãi suất thấp nhất là 3.30%.

- Lãi suất kỳ hạn 12 tháng: Vietcombank, Vietinbank, BIDV, Agribank: Lãi suất thấp nhất là 4.70%.

- Lãi suất không kỳ hạn: Bac A Bank, Nam A Bank: Lãi suất cao nhất là 0.50%.

- Lãi suất kỳ hạn 1 tháng: BVBank, NCB, Vietbank: Lãi suất cao nhất là 3.80%.

- Lãi suất kỳ hạn 6 tháng: NCB: Lãi suất cao nhất là 5.35%.

- Lãi suất kỳ hạn 12 tháng: NCB, Vietbank: Lãi suất cao nhất là 5.55%.

- Lãi suất kỳ hạn 24 tháng: Saigonbank, BVBank: Lãi suất cao nhất là 6.00%.

Các yếu tố ảnh hưởng đến lãi suất tiết kiệm ngân hàng

Lãi suất tiết kiệm ngân hàng không phải là một con số cố định, mà chịu sự tác động của nhiều yếu tố kinh tế và chính sách. Dưới đây là một số yếu tố chính ảnh hưởng đến lãi suất tiết kiệm:

- Chính sách tiền tệ của Ngân hàng Nhà nước: Đây là yếu tố quan trọng nhất ảnh hưởng đến lãi suất. Ngân hàng Nhà nước có thể tăng hoặc giảm lãi suất cơ bản để điều tiết lượng tiền cung ứng trên thị trường, từ đó tác động đến lãi suất huy động và cho vay của các ngân hàng thương mại.

- Tình hình lạm phát: Lạm phát cao thường dẫn đến việc tăng lãi suất để kiềm chế lạm phát và bảo vệ giá trị đồng tiền. Ngược lại, khi lạm phát ổn định hoặc thấp, ngân hàng có thể giảm lãi suất để kích thích tăng trưởng kinh tế.

- Cung và cầu vốn trên thị trường: Khi nhu cầu vay vốn tăng cao, lãi suất có xu hướng tăng lên. Ngược lại, khi nguồn cung vốn dồi dào, lãi suất có thể giảm xuống.

- Tình hình kinh tế vĩ mô: Sự ổn định của nền kinh tế, tăng trưởng GDP, và các chỉ số kinh tế khác cũng có thể ảnh hưởng đến lãi suất. Trong giai đoạn kinh tế khó khăn, lãi suất có thể giảm để hỗ trợ doanh nghiệp và người dân.

- Kỳ hạn gửi tiết kiệm: Kỳ hạn gửi càng dài, lãi suất thường càng cao để bù đắp cho việc người gửi tiền không thể sử dụng số tiền đó trong một thời gian dài.

- Số tiền gửi tiết kiệm: Một số ngân hàng có thể áp dụng mức lãi suất ưu đãi cho các khoản tiền gửi lớn.

- Uy tín và tình hình hoạt động của ngân hàng: Các ngân hàng có uy tín và hoạt động ổn định thường có thể đưa ra mức lãi suất cạnh tranh hơn.

- Các chương trình khuyến mãi và ưu đãi: Các ngân hàng thường xuyên có các chương trình khuyến mãi và ưu đãi lãi suất để thu hút khách hàng.

Lời khuyên khi chọn gửi tiết kiệm

- Chọn ngân hàng uy tín: Các ngân hàng như Vietcombank, Agribank, Sacombank, BIDV có mức lãi suất ổn định và uy tín cao.

- Lựa chọn kỳ hạn phù hợp: Nếu bạn có kế hoạch tài chính dài hạn, kỳ hạn gửi tiết kiệm dài có thể mang lại lãi suất cao hơn.

- Sử dụng công cụ tính lãi online: Hãy tận dụng các công cụ tính lãi suất trực tuyến để tính toán chính xác tiền lãi cho từng khoản gửi.

Cách tính lãi suất gửi tiết kiệm ngân hàng theo hình thức gửi

Có hai hình thức gửi tiết kiệm chính là có kỳ hạn và không kỳ hạn, mỗi hình thức có cách tính lãi suất khác nhau.

1. Gửi tiết kiệm có kỳ hạn

- Đặc điểm: Bạn biết trước số tiền lãi nhận được khi đến hạn tất toán. Lãi suất thường cao hơn so với gửi không kỳ hạn.

- Cách tính:

- Theo ngày:

- Công thức: Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số ngày gửi / 360

- Theo tháng:

- Công thức: Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) / 12 x Số tháng gửi

- Theo ngày:

- Ví dụ: Gửi 500 triệu đồng kỳ hạn 12 tháng, lãi suất 4.8%/năm.

- Tiền lãi = 500 triệu x 4.8% / 12 x 12 tháng = 24 triệu đồng

2. Gửi tiết kiệm không kỳ hạn

- Đặc điểm: Bạn có thể rút tiền bất cứ lúc nào, nhưng lãi suất thường thấp hơn.

- Công thức:

- Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số ngày thực gửi / 360

- Ví dụ: Gửi 500 triệu đồng không kỳ hạn, lãi suất 3%/năm, rút sau 6 tháng (180 ngày).

- Tiền lãi = 500 triệu x 3% x 180 / 360 = 7.5 triệu đồng

3. Lãi suất sau đáo hạn (không rút tiền)

- Tự động tái tục: Ngân hàng sẽ tự động chuyển cả gốc và lãi sang kỳ hạn mới, thường là cùng kỳ hạn ban đầu, với lãi suất hiện hành.

- Kỳ hạn mới ngắn hơn: Nếu kỳ hạn gửi ban đầu không còn áp dụng, ngân hàng sẽ tái tục theo kỳ hạn ngắn hơn gần nhất, với lãi suất tương ứng.

Tính lãi suất tiết kiệm ngân hàng cho số tiền cụ thể

Dưới đây là một số ví dụ thực tế về cách tính lãi suất khi gửi một khoản tiền cụ thể tại các ngân hàng lớn:

100 triệu gửi ngân hàng Agribank lãi suất bao nhiêu?

Dựa vào bảng lãi suất Agribank, nếu bạn gửi 100 triệu đồng vào Agribank, lãi suất sẽ phụ thuộc vào kỳ hạn gửi bạn chọn. Ví dụ:

- Gửi không kỳ hạn: Lãi suất chỉ 0.2%/năm. Sau 1 năm, bạn nhận được tiền lãi là 100,000,000 * 0.2% = 200,000 đồng.

- Gửi 1 tháng: Lãi suất 1.7%/năm. Sau 1 tháng, bạn nhận được tiền lãi là 100,000,000 * 1.7%/12 = 141,666.67 đồng (làm tròn).

- Gửi 12 tháng: Lãi suất 4.7%/năm. Sau 1 năm, bạn nhận được tiền lãi là 100,000,000 * 4.7% = 4,700,000 đồng.

100 triệu gửi ngân hàng Vietcombank lãi suất bao nhiêu?

Dựa vào bảng lãi suất Vietcombank, nếu bạn gửi 100 triệu đồng vào Vietcombank, lãi suất sẽ phụ thuộc vào kỳ hạn gửi bạn chọn. Cụ thể:

- Không kỳ hạn: Lãi suất 0.1%/năm.

- Kỳ hạn 1 tháng: Lãi suất 1.6%/năm.

- Kỳ hạn 3 tháng: Lãi suất 1.9%/năm.

- Kỳ hạn 6 tháng: Lãi suất 2.9%/năm.

- Kỳ hạn 12 tháng: Lãi suất 4.6%/năm.

- Kỳ hạn 24 tháng: Lãi suất 4.7%/năm.

Ví dụ: Nếu bạn gửi 100 triệu đồng kỳ hạn 6 tháng, lãi suất là 2.9%/năm. Ước tính số tiền lãi bạn nhận được sau 6 tháng là:

- Tiền lãi = 100,000,000 * 2.9% / 12 * 6 = 1,450,000 đồng

Lãi suất gửi tiết kiệm ngân hàng Sacombank 100 triệu?

Lãi suất gửi tiết kiệm tại ngân hàng Sacombank dao động từ 3.30% đến 5.60% tùy thuộc vào kỳ hạn gửi. Để ước tính số tiền lãi bạn có thể nhận được khi gửi 100 triệu đồng, bạn có thể sử dụng công thức sau:

Tiền lãi = Số tiền gốc x Lãi suất (%) x Thời gian gửi (tính theo năm)

Ví dụ: Nếu bạn gửi 100 triệu đồng với kỳ hạn 1 năm (12 tháng) và lãi suất 4.9% (lãi suất thực tế có thể thay đổi, vui lòng kiểm tra với ngân hàng):

- Tiền lãi = 100,000,000 x 4.9% x 1 = 4,900,000 VNĐ

Như vậy, sau 1 năm, bạn sẽ nhận được khoảng 4,900,000 VNĐ tiền lãi.

Sử dụng công cụ tính lãi suất tiết kiệm Online như thế nào?

Dưới đây là hướng dẫn cách sử dụng công cụ tính lãi suất tiết kiệm trực tuyến:

- Tìm công cụ tính lãi suất: Bạn có thể tìm kiếm trên Google với từ khóa như “công cụ tính lãi suất tiết kiệm”, “tính lãi suất gửi tiền online” hoặc truy cập trực tiếp vào website của các ngân hàng hoặc các trang tài chính uy tín.

- Nhập thông tin: Hầu hết các công cụ sẽ yêu cầu bạn nhập các thông tin sau:

- Số tiền gửi ban đầu: Số tiền bạn dự định gửi tiết kiệm.

- Lãi suất: Lãi suất tiết kiệm hàng năm mà ngân hàng đưa ra. Lưu ý rằng lãi suất có thể thay đổi tùy theo kỳ hạn gửi và chính sách của từng ngân hàng.

- Kỳ hạn gửi: Thời gian bạn dự định gửi tiền, thường tính bằng tháng hoặc năm.

- Loại lãi suất: Một số công cụ có thể cho bạn lựa chọn giữa lãi suất cố định (không thay đổi trong suốt kỳ hạn) hoặc lãi suất thả nổi (có thể thay đổi theo thị trường).

- Phương thức tính lãi: Lãi đơn (chỉ tính trên số tiền gốc) hoặc lãi kép (tính trên cả tiền gốc và tiền lãi đã được cộng dồn).

- Nhấn nút tính toán: Sau khi nhập đầy đủ thông tin, nhấn nút “Tính toán”, “Xem kết quả” hoặc tương tự.

- Xem kết quả: Công cụ sẽ hiển thị kết quả bao gồm:

- Tổng số tiền lãi: Số tiền lãi bạn sẽ nhận được sau kỳ hạn gửi.

- Tổng số tiền nhận được: Bao gồm cả tiền gốc và tiền lãi.

- Lãi suất thực tế: Trong trường hợp lãi kép, công cụ có thể hiển thị lãi suất thực tế (APY) để bạn so sánh với các sản phẩm tiết kiệm khác.

- Biểu đồ hoặc bảng lãi suất: Một số công cụ sẽ cung cấp biểu đồ hoặc bảng thể hiện sự tăng trưởng của tiền gửi theo thời gian.

Hướng dẫn sử dụng công cụ tính lãi suất tiết kiệm Online ONUS

Dưới đây là hướng dẫn sử dụng công cụ tính lãi suất tiết kiệm ngân hàng ONUS:

- Nhập Số tiền gốc ban đầu: Trong ô “Số tiền gốc ban đầu”, nhập số tiền bạn dự định gửi tiết kiệm. Ví dụ trong hình là 1,000,000 VND.

- Chọn Kỳ hạn gửi: Trong ô “Kỳ hạn gửi”, chọn thời gian bạn muốn gửi tiền. Bạn có thể chọn từ các tùy chọn có sẵn hoặc nhập trực tiếp số tháng. Ví dụ trong hình là 12 tháng.

- Nhập Lãi suất: Trong ô “Lãi suất”, nhập lãi suất hàng năm mà ngân hàng hoặc sản phẩm tiết kiệm cung cấp. Ví dụ trong hình là 4.9%.

- Nhấn nút “Tính lãi suất tiết kiệm” Sau khi đã nhập đầy đủ thông tin, nhấn nút màu xanh “Tính lãi suất tiết kiệm” để xem kết quả.

- Xem kết quả: Công cụ sẽ tự động tính toán và hiển thị:

- Tiền lãi nhận được cuối kỳ: Tổng số tiền lãi bạn sẽ nhận sau khi kết thúc kỳ hạn gửi. Trong hình là 60,000 VND.

- Tổng tiền nhận được: Tổng số tiền bạn sẽ có sau kỳ hạn, bao gồm cả tiền gốc và tiền lãi. Trong hình là 1,060,000 VND.

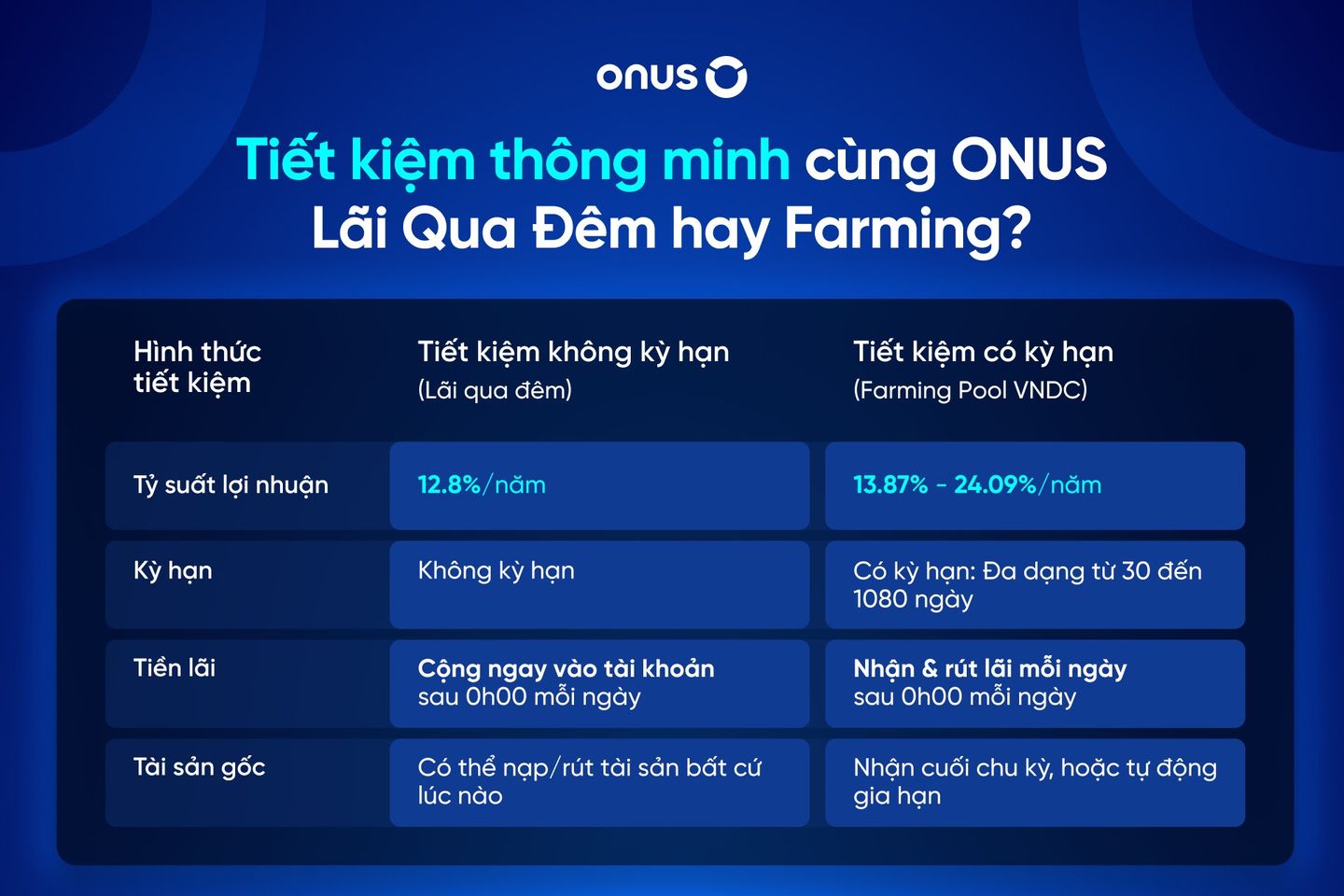

ONUS áp dụng công thức lãi kép 12,7% cho gói không kì hạn

Lãi kép là gì?

Lãi kép là một công cụ tài chính mạnh mẽ giúp bạn gia tăng tài sản một cách nhanh chóng. Lãi suất được tính trên cả vốn gốc và tiền lãi đã tích lũy, tạo ra hiệu ứng “bùng nổ” lợi nhuận theo thời gian.

Đi đến công cụ tính lãi kép

Lưu ý quan trọng:

- Công cụ này tính toán dựa trên lãi kép, có nghĩa là tiền lãi hàng ngày sẽ được cộng dồn vào vốn gốc để tính lãi cho ngày tiếp theo.

- Lãi suất 12.7%/năm là lãi suất danh nghĩa. Lãi suất thực tế (APY) sẽ cao hơn do hiệu ứng lãi kép.

- Các ngân hàng/tổ chức tài chính có thể có cách tính lãi khác nhau, dẫn đến kết quả thực tế có thể hơi khác so với tính toán này.

Gửi 1 tỷ lãi bao nhiêu 1 tháng tại ONUS?

Để tính toán lãi suất cho khoản gửi 1 tỷ đồng trong 1 tháng tại ONUS, bạn có thể sử dụng công cụ tính lãi kép trên nền tảng.

Các bước thực hiện:

- Truy cập công cụ tính lãi kép: Tìm và mở công cụ tính lãi kép trên ứng dụng hoặc website của ONUS.

- Nhập thông tin:

- Số tiền gốc ban đầu: 1.000.000.000 VND

- Số tiền gửi mỗi kỳ: 0 VND (không gửi thêm hàng tháng)

- Thời gian gửi: 12 tháng (để tính lãi cho cả năm)

- Lãi suất: 12.7% / năm

- Định kỳ nhận lãi: Hàng ngày

- Tính toán: Nhấn nút “Tính lãi kép”.

- Đọc kết quả:

- Số tiền bạn sẽ có vào cuối kỳ: Đây là tổng số tiền gốc và lãi sau 1 năm.

- Tiền lãi: Để tính tiền lãi 1 tháng, lấy (Số tiền bạn sẽ có vào cuối kỳ - Số tiền gốc ban đầu) / 12.

Ví dụ: Sau khi nhấn nút “Tính lãi kép”, công cụ hiển thị số tiền bạn sẽ có vào cuối kỳ: 1.135.391.937,38 VND

Tính tiền lãi 1 tháng:

- Tiền lãi 1 năm = 1.135.391.937,38 VND - 1.000.000.000 VND = 135.391.937,38 VND

- Tiền lãi 1 tháng = 135.391.937,38 VND / 12 = 11.282.661,45 VND

Vậy, gửi 1 tỷ đồng tại ONUS trong 1 tháng, bạn sẽ nhận được khoảng 11.282.661,45 VND tiền lãi.

Vì sao chọn đầu tư an toàn tại ONUS?

- Lãi suất kép 12,8% với lãi qua đêm hoặc tiết kiệm có kì hạn lên đến 24.09% áp dụng cho tất cả khoản tiền từ 50.000 VND.

- Nhận lãi hàng ngày, tối ưu hóa lợi nhuận.

- An toàn tuyệt đối: Hệ thống bảo mật đa lớp, lưu trữ lạnh, hợp tác CyStack đảm bảo an toàn cho tài sản của bạn.

- Dễ dàng sử dụng: Giao diện trực quan, thao tác nhanh chóng, hỗ trợ tiếng Việt 24/7, phù hợp với cả nhà đầu tư mới và chuyên nghiệp.

- Thanh khoản cao: Giao dịch nhanh chóng với tỷ giá tốt nhất, đa dạng phương thức thanh toán.

- Cộng đồng gắn kết: Cộng đồng ONUS sôi nổi, luôn sẵn sàng hỗ trợ và chia sẻ kinh nghiệm đầu tư.

ONUS - Nơi đầu tư được kiểm chứng

- Tốc độ xử lý giao dịch chỉ trong 1 phút: Nạp rút tiền nhanh chóng, miễn phí giao dịch.

- Đa dạng hình thức thanh toán: Chuyển khoản ngân hàng, thẻ ATM,…

- Tính thanh khoản: ONUS cho phép rút tiền bất cứ lúc nào.

- An toàn và minh bạch: ONUS được 50 hãng thông tấn uy tín quốc tế đưa tin với Quỹ bảo vệ tài sản ONUS lên đến 5 triệu USD.

- Dễ dàng tham gia: Đăng ký tài khoản online nhanh chóng và đơn giản bằng cách tải app ONUS

Linh lan

Linh lan