Công Cụ Tính Lãi Kép Online

Lãi kép hay lãi suất kép, được ví như “kỳ quan thứ 8 của thế giới” bởi Albert Einstein, là chìa khóa giúp gia tăng tài sản một cách phi thường. “Thiên tài đầu tư” Warren Buffett cũng khẳng định lãi suất kép là một trong những lý do cho sự giàu có của ông.

Ví dụ, khi bạn đầu tư một khoản tiền và nhận được lãi, thay vì rút lãi ra sử dụng, bạn tiếp tục tái đầu tư số lãi này vào khoản gốc ban đầu. Qua thời gian, số tiền đầu tư của bạn không chỉ sinh lãi mà còn sinh thêm lãi từ chính số lãi trước đó, tạo ra hiệu ứng “lãi sinh lãi”. Điều này khiến lãi kép trở thành công cụ quan trọng trong chiến lược đầu tư dài hạn, giúp gia tăng tài sản một cách đáng kể.

Lãi suất kép là gì?

Lãi kép (hay còn gọi là compound interest) là quá trình tính lãi không chỉ dựa trên số tiền gốc ban đầu mà còn trên cả phần lãi đã được cộng dồn từ các kỳ tính lãi trước đó. Trong ngắn hạn, lãi suất kép có thể không tạo ra sự khác biệt quá lớn so với lãi đơn, nhưng trong dài hạn, sự khác biệt là rất rõ ràng. Thời gian càng dài, hiệu ứng lãi kép càng mạnh, làm tăng trưởng số vốn ban đầu một cách nhanh chóng và hiệu quả.

Để hiểu rõ hơn, hãy xem xét một ví dụ đơn giản: Giả sử bạn đầu tư 100 triệu VND với lãi suất hàng năm 8%. Nếu bạn chỉ nhận lãi đơn (tức là không tái đầu tư số lãi), bạn sẽ nhận được 8 triệu VND mỗi năm. Tuy nhiên, nếu bạn để khoản lãi đó tiếp tục tái đầu tư vào số gốc, số tiền lãi của năm sau sẽ không chỉ dựa trên 100 triệu VND ban đầu, mà sẽ tính cả phần lãi 8 triệu VND của năm trước. Qua các năm, hiệu ứng lãi kép sẽ khiến số tiền bạn nhận được tăng trưởng đáng kể so với lãi đơn.

Điểm nổi bật về lãi suất kép

- Lãi suất kép giúp tăng trưởng tài sản hoặc nợ với tốc độ nhanh hơn.

- Lãi suất kép được tính trên cả tiền gốc và lãi tích lũy trước đó.

- Hiệu ứng “lãi trên lãi” là điểm mạnh của lãi suất kép.

- Lãi suất có thể được tích lũy theo nhiều tần suất khác nhau như hàng ngày, hàng tháng, hàng quý hoặc hàng năm.

- Số kỳ tích lũy càng nhiều, tác động của lãi suất kép càng lớn.

Cách hoạt động của lãi suất kép

Lãi suất kép được tính bằng cách nhân số tiền gốc với (1 + lãi suất hàng năm) mũ số kỳ lãi kép trừ đi 1. Sau đó, bạn lấy tổng số tiền này trừ số tiền gốc để ra lãi suất kép.

Ví Dụ: Với khoản vay 10.000 USD trong 3 năm với lãi suất 5% và lãi kép hàng năm, tổng lãi sẽ là: 10.000 [(1 + 0.05)³ - 1] = 1.576,25 USD.

Ưu điểm của lãi kép

- Tích lũy tài sản lâu dài: Lãi kép là “lãi mẹ đẻ lãi con”, lợi nhuận không chỉ sinh ra từ tiền gốc mà còn từ chính số lãi đã tích lũy trước đó. Nhờ đó, tiết kiệm và đầu tư dài hạn sẽ mang lại hiệu quả vượt trội, giúp bạn xây dựng khối tài sản lớn theo thời gian.

- Chống xói mòn tài sản: Lạm phát và chi phí sinh hoạt tăng cao có thể làm giảm giá trị tài sản của bạn. Tuy nhiên, lãi kép với khả năng tăng trưởng nhanh có thể giúp tài sản của bạn tăng giá trị nhanh hơn, từ đó giảm thiểu tác động của các yếu tố xói mòn này.

- Hỗ trợ trả nợ hiệu quả: Khi trả nợ, nếu bạn thanh toán nhiều hơn mức tối thiểu, phần tiền trả thêm sẽ được trừ trực tiếp vào tiền gốc, giảm số tiền lãi phải trả về sau. Nhờ đó, bạn có thể tiết kiệm đáng kể tổng số tiền lãi phải trả cho khoản vay.

Nhược điểm của lãi kép

- Bẫy nợ với lãi suất cao: Lãi kép có thể chống lại bạn nếu bạn chỉ trả mức thanh toán tối thiểu cho các khoản vay lãi suất cao hoặc nợ thẻ tín dụng. Số dư nợ sẽ tiếp tục tăng nhanh do lãi kép, khiến bạn khó thoát khỏi vòng xoáy nợ nần.

- Tiền lãi phải chịu thuế: Lợi nhuận từ lãi kép thường bị đánh thuế thu nhập cá nhân, trừ khi khoản đầu tư đó nằm trong các chương trình được miễn thuế. Điều này làm giảm phần nào lợi nhuận thực tế bạn nhận được.

- Khó tính toán: So với lãi đơn, việc tính toán lãi kép phức tạp hơn, đòi hỏi công thức và kiến thức toán học nhất định. Tuy nhiên, bạn có thể dễ dàng sử dụng các công cụ tính toán trực tuyến để hỗ trợ.

Công thức tính lãi kép hôm nay ( 03/10/2024)

Công thức tính lãi suất kép được áp dụng trên toàn thế giới sẽ bao gồm công thức tính lãi suất kép cơ bản và các biến thể của công thức tính lãi suất kép theo ngày, tháng, năm.

Công thức tính lãi kép chung

Công thức tính lãi kép cho phép bạn ước tính số tiền bạn sẽ có trong tương lai (bao gồm cả gốc và lãi) sau một khoảng thời gian nhất định.

A = P(1 + r/n)^(nt)

Trong đó:

A: Số tiền tương lai (Future Value) - đây là số tiền bạn sẽ có sau khi đầu tư.

P: Số tiền gốc ban đầu (Principal) - đây là số tiền bạn bắt đầu đầu tư.

r: Lãi suất hàng năm (Annual Interest Rate) - biểu thị dưới dạng thập phân (ví dụ: 8% = 0.08).

n: Số lần tính lãi (ghép lãi) trong một năm (Number of Compounding Periods per Year). Ví dụ, nếu lãi được tính hàng quý thì n = 4, hàng tháng thì n = 12, hàng ngày thì n = 365. Tần suất ghép lãi càng cao, số tiền cuối cùng càng lớn do hiệu ứng lãi kép.

t: Thời gian đầu tư hoặc gửi tiết kiệm (tính theo năm).

Công thức tính lãi kép theo định kỳ

Công thức này thường được sử dụng để tính toán giá trị tương lai của một loạt các khoản thanh toán định kỳ, chẳng hạn như đóng góp vào quỹ hưu trí hoặc tiết kiệm hàng tháng.

FV=PMT×(1+rn)nt−1rnFV

Trong đó:

- FV: Giá trị tương lai của khoản đầu tư

- PMT: Số tiền thanh toán định kỳ (ví dụ: tiết kiệm 3 triệu hàng tháng)

- r: Lãi suất danh nghĩa hàng năm

- n: Số lần ghép lãi trong năm

- t: Thời gian đầu tư (tính theo năm)

Ví dụ áp dụng công thức tính lãi kép minh họa

Giả sử bạn đầu tư 100 triệu VND với lãi suất 12.8% mỗi năm theo chương trình lãi qua đêm tại ONUS, lãi kép được tính hàng ngày, trong vòng 5 năm.

Áp dụng công thức, chúng ta có: A = 100,000,000 (1 + 0.128/365)^(365×5) = 189,626,811.95

P = 100,000,000 VND

r = 0.128

n = 365

t = 5

Sau 5 năm, bạn sẽ nhận được số lãi là: Tổng gốc và lãi - tiền gốc = 189,006,410.54 - 100,000,000 = 89,626,811.95 VND (Gần bằng với số tiền bỏ ra ban đầu)

Các biến thể của công thức lãi kép

Ngoài công thức chung ở trên, bạn có thể điều chỉnh công thức để tính lãi kép theo ngày, tháng hoặc theo năm.

Tính lãi kép theo ngày: A = P(1 + r/365)^(365t)

Tính lãi kép theo tháng: A = P(1 + r/12)^(12t)

Tính lãi kép theo năm (trường hợp đơn giản nhất): A = P(1 + r)^t

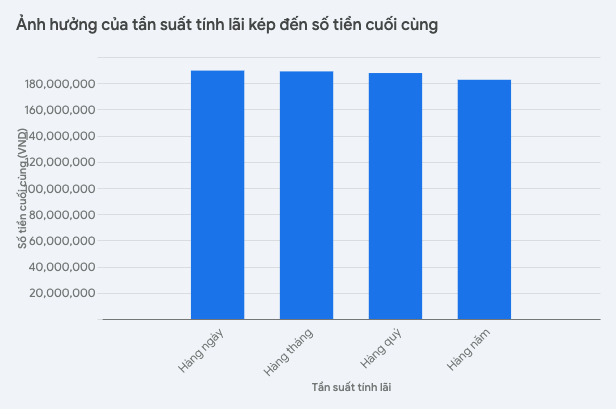

So sánh lãi kép theo các tần suất tính lãi khác nhau

Tần suất tính lãi có ảnh hưởng trực tiếp đến số tiền tương lai mà bạn sẽ nhận được. Càng tính lãi nhiều lần trong năm, số tiền cuối cùng càng cao. Dưới đây là so sánh với lãi suất 12.8%, đầu tư 100 triệu VND trong 5 năm:

- Tính lãi hàng năm (n = 1): 82,618,805.7 VND

- Tính lãi hàng quý (n = 4): 87,756,052.51 VND

- Tính lãi hàng tháng (n = 12): 89,006,410.54 VND

- Tính lãi hàng ngày (n = 365): 89,626,811.95 VND

Biểu đồ lãi suất kép theo tần suất tính lãi

Từ đó, có thể thấy rằng tần suất tính lãi thường xuyên hơn (hàng ngày, hàng tháng) sẽ mang lại lợi nhuận lớn hơn, nhưng sự chênh lệch thường không quá lớn trong ngắn hạn. Tuy nhiên, trong dài hạn, sự khác biệt có thể trở nên rõ ràng hơn.

So Sánh Lãi Đơn Và Lãi Kép

Trong thế giới tài chính, có hai phương pháp chính để tính lợi nhuận từ khoản đầu tư: lãi đơn và lãi kép. Mặc dù cả hai đều dựa trên lãi suất, nhưng chúng có những tác động rất khác nhau đến lợi nhuận của bạn theo thời gian.

Lãi đơn là gì?

Lãi đơn là cách tính lãi chỉ dựa trên số tiền gốc ban đầu. Lãi suất không áp dụng cho khoản lãi đã sinh ra. Điều này có nghĩa là lợi nhuận của bạn chỉ phụ thuộc vào số tiền gốc và không được hưởng lợi từ sự tăng trưởng của lãi suất theo thời gian.

Công thức tính lãi đơn: A = P x (1 + r x t)

Trong đó:

- A: Số tiền cuối cùng (cả gốc lẫn lãi)

- P: Số tiền gốc ban đầu

- r: Lãi suất hàng năm (thể hiện dưới dạng số thập phân)

- t: Thời gian đầu tư (tính theo năm)

Bảng So Sánh Lãi Đơn và Lãi Kép

Bảng so sánh này tóm tắt những điểm khác biệt quan trọng giữa lãi đơn và lãi kép, giúp bạn dễ dàng so sánh và lựa chọn hình thức phù hợp với mục tiêu tài chính của mình.

Đặc điểm

Lãi đơn

Lãi kép

Tính lãi dựa trên

Chỉ tiền gốc ban đầu

Cả tiền gốc và lãi đã tích lũy

Mức độ tăng trưởng

Tuyến tính, không tận dụng được hiệu ứng cộng dồn.

Cấp số nhân, đặc biệt hiệu quả trong dài hạn. Thời gian đầu tư càng dài, lợi nhuận càng lớn.

Hiệu quả trong

Ngắn hạn

Dài hạn

Rủi ro

Thấp

Cao hơn (do biến động thị trường)

Ứng dụng phổ biến

Áp dụng cho vay cá nhân, hợp đồng ngắn hạn, các tính toán tài chính đơn giản.

Sử dụng rộng rãi trong các sản phẩm tài chính như tiết kiệm, đầu tư chứng khoán, quỹ tương hỗ, bảo hiểm nhân thọ, quỹ hưu trí…

Công thức

A = P x (1 + r x t)

A = P(1 + r/n)^(nt)

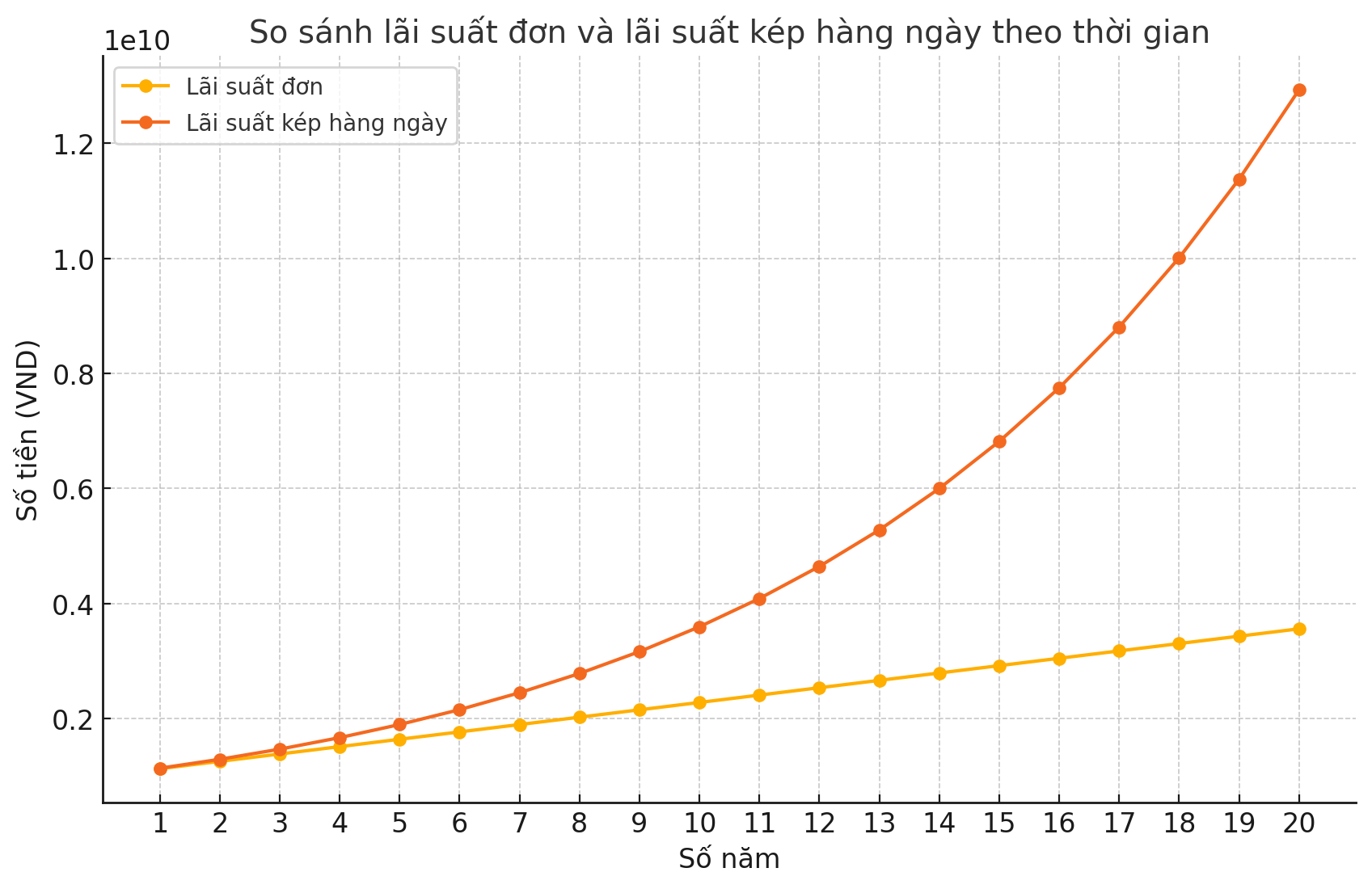

Biểu đồ lãi suất kép và lợi ích vượt trội so với lãi đơn

Để so sánh lợi ích của lãi suất kép và lãi suất đơn một cách trực quan, chúng ta hãy cùng tính toán số tiền bạn sẽ có sau 20 năm khi đầu tư 1 tỷ VND với lãi suất 12.8% (Áp dụng lãi suất qua đêm tại ONUS) bằng cả hai hình thức tính lãi suất đơn và lãi suất kép:

Tính lãi suất đơn

Tại công thức tính lãi suất đơn, áp dụng công thức tính chung ta có: A = P x (1 + r x t) = 1,000,000,000 × (1+0.128 × 20) = 3,560,000,000 VND.

Trong đó:

- P = 1,000,000,000 VND (1 tỷ VND)

- r = 0.128 (12.8%)

- t = 20t (20 năm)

Số tiền cuối cùng với lãi suất đơn là 3,560,000,000 VND.

Tính lãi suất kép

Vì ONUS áp dụng phương pháp tính lãi kép hàng ngày cho lãi suất 12.8%/năm nên chúng ta sẽ có công thức tính lãi như sau: A = P x (1 + r/n)^(nt) = 1.000,000,000 x (1 + 0.128/365)^(365×20) = 12,930,013,387.98 VND

Trong đó:

- P = 1,000,000,000 VND (1 tỷ VND)

- r = 0.128 (12.8%)

- n = 365 (theo tần suất lãi suất kép)

- t = 20t (20 năm)

So sánh lãi suất đơn và lãi suất kép

- Với lãi suất đơn, số tiền cuối cùng là 3,560,000,000 VND.

- Với lãi suất kép, số tiền cuối cùng là khoảng 12,930,013,387.98 VND.

Rõ ràng, lãi suất kép mang lại lợi ích vượt trội hơn nhiều so với lãi suất đơn. Khoản đầu tư ban đầu 1 tỷ VND đã tăng lên gần 4 lần nhờ vào hiệu ứng “lãi mẹ đẻ lãi con” của lãi suất kép. Điều này cho thấy sức mạnh của lãi suất kép trong việc gia tăng tài sản theo thời gian, đặc biệt là trong dài hạn.

Ứng Dụng Lãi Kép Trong Thực Tế

Bằng cách hiểu và áp dụng lãi kép, bạn có thể tối ưu hóa các khoản đầu tư, tiết kiệm cho tương lai, và quản lý nợ một cách hiệu quả hơn

1. Tích Lũy Tài Sản Cá Nhân

Tiết Kiệm Hưu Trí: Lãi kép là một yếu tố quan trọng trong việc tích lũy tài sản cho hưu trí. Bằng cách bắt đầu tiết kiệm sớm và đầu tư đều đặn vào các quỹ hưu trí hoặc tài khoản tiết kiệm lãi suất cao, bạn có thể tận dụng sự tăng trưởng theo cấp số nhân của lãi kép để đảm bảo có nguồn tài chính vững chắc khi về hưu.

Ví Dụ 1: Áp dụng công thức lãi kép trong tiết kiệm hưu trí

Bạn dự định tiết kiệm 3 triệu VND mỗi tháng vào quỹ hưu trí với lãi suất 7% mỗi năm, và bạn sẽ tiếp tục tiết kiệm trong 30 năm. Để tính số tiền tiết kiệm được sau 30 năm, chúng ta sử dụng công thức lãi kép cho các khoản đóng góp định kỳ:

FV=PMT×(1+rn)nt−1rnFV = 3,000,000×(1+0.0712)12×30−10.0712 = 3,429,078,000VND

Trong đó:

- PMT = 3,000,000 VND (số tiền đóng góp hàng tháng)

- r = 0.07

- n = 12 (số lần tính lãi mỗi năm)

- t = 30

Sau 30 năm, số tiền trong quỹ hưu trí của bạn sẽ là khoảng 3,429,078,000 VND.

Tiết Kiệm Ngắn Hạn và Đầu Tư: Lãi kép cũng rất hữu ích trong việc quản lý tài chính cá nhân ngắn hạn. Các tài khoản tiết kiệm cao, chứng chỉ tiết kiệm, hoặc quỹ đầu tư ngắn hạn có thể mang lại lợi ích từ lãi kép.

Ví Dụ 2: Áp dụng công thức lãi kép trong tiết kiệm cá nhân

Giả sử bạn gửi tiết kiệm 50 triệu VND vào tài khoản tiết kiệm với lãi suất 6% mỗi năm, và bạn không thực hiện thêm bất kỳ khoản đóng góp nào khác trong vòng 10 năm. Để tính lãi suất tiết kiệm bạn sẽ có sau 10 năm nhờ vào lãi kép, chúng ta sử dụng công thức tính lãi kép:

Áp dụng công thức: A= P(1+rn)^nt = 50,000,000(1+0.061)1×10 = 89,542,350VND

Trong đó:

- P = 50,000,000 VND (số tiền gốc)

- r = 0.06 (lãi suất hàng năm)

- n = 1 (số lần tính lãi mỗi năm)

- t = 10 (số năm)

Sau 10 năm, số tiền trong tài khoản của bạn sẽ là khoảng 89,542,350 VND, với lãi kép làm tăng số tiền gốc ban đầu.

2. Đầu Tư Chứng Khoán

Quỹ Tương Hỗ: Quỹ tương hỗ thường đầu tư vào một danh mục chứng khoán đa dạng và sử dụng lãi kép để tăng trưởng vốn đầu tư. Khi bạn đầu tư vào quỹ tương hỗ, bạn không chỉ nhận lãi từ số vốn ban đầu mà còn từ các khoản lãi tái đầu tư, giúp tài sản của bạn tăng trưởng nhanh chóng.

Cổ Phiếu và Trái Phiếu: Đầu tư vào cổ phiếu và trái phiếu có thể hưởng lợi từ lãi kép thông qua việc tái đầu tư cổ tức và lãi suất. Cổ tức từ cổ phiếu hoặc lãi suất từ trái phiếu có thể được tái đầu tư để tạo ra lợi nhuận thêm, làm tăng hiệu quả đầu tư.

Ví dụ 3: Áp dụng công thức lãi kép trong đầu tư chứng khoán

Bạn quyết định đầu tư 20 triệu VND vào một quỹ chứng khoán với lãi suất 10% mỗi năm và bạn không rút tiền trong vòng 15 năm. Để tính số tiền đầu tư sẽ tăng trưởng sau 15 năm, áp dụng công thức:

A = P(1+rn)^nt = 20,000,000(1+0.101)^(1×15) = 93,300,000VND

Trong đó:

- P = 20,000,000 VND

- r = 0.10

- n = 1

- t = 15

Sau 15 năm, số tiền đầu tư của bạn sẽ là khoảng 93,300,000 VND nhờ vào lãi kép.

3. Quản Lý Nợ

Thanh Toán Nợ Thẻ Tín Dụng: Khi quản lý nợ, lãi kép có thể làm gia tăng số tiền bạn phải trả nếu không thanh toán nợ thẻ tín dụng kịp thời. Lãi suất hàng tháng sẽ tính trên số dư nợ cộng với các khoản lãi trước đó, làm gia tăng số tiền bạn nợ nhanh chóng.

Vay Vốn Đầu Tư: Khi vay vốn để đầu tư, lãi kép có thể làm tăng chi phí vay mượn nếu bạn không trả nợ đúng hạn. Do đó, việc hiểu rõ cách tính lãi kép có thể giúp bạn quản lý các khoản vay hiệu quả hơn.

4. Giáo Dục Tài Chính

Học Cách Đầu Tư: Hiểu biết về lãi kép không chỉ giúp bạn trong việc đầu tư và tiết kiệm mà còn giúp bạn trở thành nhà đầu tư thông thái hơn. Việc học và áp dụng lãi kép vào các kế hoạch tài chính cá nhân giúp bạn đưa ra quyết định đầu tư sáng suốt hơn.

Phát Triển Kế Hoạch Tài Chính: Sử dụng lãi kép để xây dựng kế hoạch tài chính cá nhân giúp bạn tối ưu hóa chiến lược đầu tư và tiết kiệm. Bạn có thể thiết lập các mục tiêu tài chính dài hạn và ngắn hạn, đồng thời sử dụng lãi kép để đạt được các mục tiêu này một cách hiệu quả.

Lãi Kép Trong Kinh Doanh

Tăng Trưởng Doanh Thu: Doanh nghiệp có thể sử dụng lãi kép để dự đoán và quản lý sự tăng trưởng doanh thu. Việc đầu tư vào các dự án phát triển mới hoặc tái đầu tư lợi nhuận vào các hoạt động kinh doanh có thể tạo ra sự tăng trưởng doanh thu theo cấp số nhân.

Quản Lý Dòng Tiền: Lãi kép cũng có thể ảnh hưởng đến việc quản lý dòng tiền của doanh nghiệp. Hiểu cách tính lãi kép giúp doanh nghiệp dự đoán và quản lý các khoản nợ, đầu tư và chi phí hiệu quả hơn.

Áp dụng công thức tính lãi suất kép trong đầu tư

Dưới đây là một vài ví dụ về sức mạnh của lãi suất kép trong đầu tư bao gồm việc áp dụng công thức tính lãi kép theo ngày, tháng năm hoặc sử dụng công thức tính lãi kép liên tục trong cho vay hoặc gửi tiết kiệm.

1. Cách tính lãi suất kép theo công thức trong tiết kiệm ngân hàng

Dưới đây là bảng lãi suất tiết kiệm của các ngân hàng tại Việt Nam cập nhật mới nhất ngày 03/10/2024

Ngân hàng

01 tháng

03 tháng

06 tháng

09 tháng

12 tháng

18 tháng

24 tháng

ABBANK

3.2 %

4 %

5.6 %

5.8 %

6 %

5.7 %

5.7 %

ACB

2.8 %

3.1 %

3.9 %

4 %

4.7 %

—

—

Agribank

1.6 %

1.9 %

3 %

3 %

4.7 %

4.7 %

4.7 %

Timo

3.4 %

3.5 %

4.9 %

-

5.6 %

5.8 %

5.8 %

Bac A Bank

3.5 %

3.7 %

4.9 %

5 %

5.5 %

5.6 %

5.6 %

Bảo Việt

3.0 %

3.55 %

4.7 %

4.8 %

5.1 %

5.7 %

5.7 %

BIDV

2 %

2.3 %

3.3 %

3.3 %

4.7 %

4.7 %

4.8 %

BVBank

3.4 %

3.5 %

4.9 %

5.05%

5.6 %

5.8 %

—

CBBank

3.40%

3.60%

5.15%

5.10%

5.30%

5.55%

5.55%

Eximbank

3.5 %

3.8 %

4.5 %

4.5 %

5 %

5.1 %

—

HDBank

3.25%

3.25%

4.9 %

4.7 %

5.5 %

6.1 %

—

GPBank

3.00%

3.52%

4.85%

5.20%

5.75%

5.85%

5.85%

Kienlongbank

2.8 %

2.8 %

4.5 %

4.8 %

5 %

5.3 %

5.3 %

Hong Leong

2.70%

3.00%

4.00%

4.00%

4.00%

-

-

Indovina

3.30%

3.60%

4.60%

4.65%

5.35%

5.60%

5.75%

OceanBank

3.40%

3.80%

4.40%

4.60%

5.40%

5.90%

6.00%

PublicBank

3.30%

3.30%

4.30%

4.50%

5.20%

5.80%

5.30%

LPBank

2.2 %

2.5 %

3.5 %

3.5 %

5 %

5 %

5.3 %

SCB

1.6 %

1.9 %

2.9 %

2.9 %

3.7 %

3.9 %

3.9 %

MB

2.7 %

3 %

3.8 %

3.9 %

4.7 %

4.7 %

5.6 %

MSB

3.2 %

3.2 %

4.3 %

4.3 %

5.1 %

5.1 %

5.1 %

Nam A Bank

3.1 %

3.8 %

4.5 %

5 %

5.3 %

5.6 %

—

NCB

3.6 %

3.9 %

5.25%

5.45%

5.6 %

6.1 %

—

OCB

3.6 %

3.8 %

4.8 %

4.9 %

5.1 %

5.4 %

5.8 %

PGBank

3.2 %

3.5 %

4.5 %

4.5 %

5.3 %

5.8 %

5.9 %

Sacombank

2.7 %

3.2 %

4 %

4.1 %

4.9 %

5.1 %

—

Saigonbank

2.3 %

2.5 %

3.8 %

4.1 %

5 %

5.6 %

5.7 %

SeABank

2.7 %

2.9 %

3.8 %

3.94%

4.75%

5.6 %

5.6 %

SHB

3.1 %

3.2 %

4.5 %

4.6 %

5 %

5.3 %

—

Techcombank

3.05%

3.55%

4.85%

4.85%

5.75%

5.75%

5.85%

TPBank

3.3 %

3.6 %

4.3 %

—

—

5.4 %

—

VIB

2.9 %

3.2 %

4.2 %

4.3 %

4.7 %

4.7 %

4.9 %

VietABank

3.2 %

3.5 %

4.6 %

4.6 %

5.2 %

5.5 %

—

Vietbank

3.1 %

3.3 %

4.6 %

4.6 %

5.2 %

5.8 %

—

Vietcombank

1.6 %

1.9 %

2.9 %

2.9 %

4.6 %

—

4.7 %

Vietinbank

1.7 %

2 %

2 %

3 %

4.7 %

4.7 %

4.8 %

VPBank

3.1 %

3.5 %

4.7 %

4.7 %

5.2 %

5.2 %

—

Lãi kép hàng tháng trong tiết kiệm ngân hàng

Giả sử bạn gửi tiết kiệm 10.000.000 VND tại ngân hàng Vietcombank với lãi suất 4,7%/năm. Để tính xem sau 2 năm, bạn sẽ có bao nhiêu tiền trong tài khoản, chúng ta sẽ sử dụng công thức tính lãi kép hàng tháng như sau:

Bước 1: Tính lãi suất hàng tháng

Lãi suất hàng tháng = Lãi suất năm / 12 tháng = 4,7% / 12 = 0,391667%

Bước 2: Tính số kỳ tính lãi

Số kỳ tính lãi = Số năm gửi * 12 tháng/năm = 2 năm * 12 = 24 kỳ

Bước 3: Áp dụng công thức tính lãi kép

Tổng số tiền sau 2 năm = Số tiền gốc * (1 + lãi suất hàng tháng)^số kỳ tính lãi

Tổng số tiền sau 2 năm = 10.000.000 VND * (1 + 0,00391667)^24 = 10.983.581,52 VND (làm tròn đến 2 chữ số thập phân)

Sau 2 năm gửi tiết kiệm với lãi suất kép hàng tháng, số tiền trong tài khoản của bạn sẽ là 10.983.581,52 VND. So với số tiền gửi ban đầu là 10.000.000 VND, bạn đã nhận được 983.581,52 VND tiền lãi.

2. Cách tính lãi suất kép liên tục và lãi suất kép theo chu kỳ trong ngành tài chính

Trong ngành tài chính, lãi suất cho vay hoặc tiết kiệm thường áp dụng công thức tính lãi theo ngày, tháng. Hầu như các tổ chức đều không áp dụng lãi suất kép liên tục, tuy nhiên, ONUS vẫn đưa ra một ví dụ cụ thể để bạn có thể hiểu rõ sức mạnh của lãi suất kép liên tục so với lãi suất kép thông thường.

Bảng tính lãi kép

Bạn đầu tư 10.000 USD với lãi suất 15% trong 1 năm. Các ví dụ sau đây cho thấy giá trị cuối cùng của khoản đầu tư khi lãi được gộp hàng năm, nửa năm, hàng quý, hàng tháng, hàng ngày và liên tục.

Loại lãi suất

Tần suất cộng dồn

Công thức tính lãi kép

Tổng tiền nhận được

Lãi kép hàng năm

1 năm

FV = $10,000 x (1 + (15% / 1)) ^ (1 x 1)

$11,500

Lãi kép nửa năm

2 lần

FV = $10,000 x (1 + (15% / 2)) ^ (2 x 1)

$11,556.25

Lãi kép hàng quý

4 lần

FV = $10,000 x (1 + (15% / 4)) ^ (4 x 1)

$11,586.50

Lãi kép hàng tháng

12 lần

FV = $10,000 x (1 + (15% / 12)) ^ (12 x 1)

$11,607.55

Lãi kép hàng ngày

365 lần

FV = $10,000 x (1 + (15% / 365)) ^ (365 x 1)

$11,617.98

Lãi kép liên tục

Vô hạn lần

FV = $10,000 x e^(15% x 1)

$11,618.34

Với lãi gộp hàng năm, tổng tiền lãi kiếm được sau khi trừ tiền gốc 10.000 USD là 1.500 USD, trong khi với lãi gộp liên tục, tổng tiền lãi kiếm được là 1.618,34 USD, một mức chênh lệch khá cao.

Công cụ tính lãi suất kép là gì?

Công cụ tính lãi suất kép là các phần mềm hoặc ứng dụng giúp người dùng tính toán lãi suất kép, hay còn gọi là lãi suất cộng dồn.

Top 4 công cụ tính lãi suất kép phổ biến nhất

Có nhiều loại công cụ tính lãi suất kép, từ các máy tính trực tuyến đơn giản đến các ứng dụng di động và phần mềm tài chính phức tạp. Mỗi loại công cụ đều có những ưu điểm và nhược điểm riêng, phù hợp với nhu cầu và mục đích sử dụng khác nhau.

1. Máy tính lãi suất kép online

Máy tính online là các công cụ trực tuyến mà người dùng có thể truy cập thông qua trình duyệt web. Chúng thường dễ sử dụng và không yêu cầu cài đặt phần mềm. Người dùng chỉ cần nhập các thông tin cần thiết như số tiền đầu tư ban đầu, lãi suất hàng năm, số kỳ tính lãi và thời gian đầu tư, hệ thống sẽ tự động tính toán số tiền tích lũy theo lãi suất kép.

Ưu điểm

Hạn chế

- Miễn phí sử dụng

- Không cần cài đặt phần mềm

- Dễ dàng truy cập từ bất kỳ thiết bị nào có kết nối internet

- Phụ thuộc vào kết nối internet

- Tính năng có thể hạn chế so với các phần mềm chuyên nghiệp

2. Ứng dụng di động tính lãi suất kép

Ứng dụng di động là các ứng dụng được cài đặt trên điện thoại thông minh hoặc máy tính bảng. Chúng cung cấp nhiều tính năng hơn và thường có giao diện người dùng thân thiện, cho phép người dùng tính toán lãi suất kép và theo dõi các khoản đầu tư mọi lúc mọi nơi.

Ưu điểm

Hạn chế

- Tiện lợi và di động

- Nhiều tính năng và tùy chọn hơn máy tính online

- Có thể sử dụng mà không cần kết nối internet sau khi cài đặt

- Có thể tốn phí mua hoặc sử dụng

- Cần dung lượng bộ nhớ để cài đặt

3. Phần mềm tài chính

Phần mềm tài chính là những chương trình phức tạp được thiết kế để sử dụng trên máy tính cá nhân hoặc hệ thống máy chủ. Chúng thường được sử dụng bởi các tổ chức tài chính, ngân hàng, hoặc các doanh nghiệp lớn để quản lý và tính toán lãi suất kép.

Ưu điểm

Hạn chế

- Đa chức năng và mạnh mẽ

- Phù hợp cho các tổ chức và doanh nghiệp

- Tính toán chính xác và có thể tích hợp với các hệ thống khác

- Chi phí cao

- Cần thời gian và kỹ năng để cài đặt và sử dụng

4. Công cụ tính lãi kép trên Google Sheets hoặc exel

Dưới đây là hướng dẫn cách bạn có thể tạo một bảng tính Google Sheets để tính toán lãi kép.

- Tạo bảng tính mới

- Mở Google Sheets và tạo một bảng tính mới.

- Cách tiếp cận thứ nhất: Phép nhân

- Nhập dữ liệu:

- Ô A1: Năm

- Ô B1: Số dư

- Ô A2 đến A7: Nhập các năm từ 0 đến 5.

- Ô B2: Nhập số tiền gốc ban đầu (ví dụ: 1000).

- Tính toán:

- Ô B3: Nhập công thức =B2*(1+0.05). (Giả sử lãi suất là 5%)

- Sao chép công thức từ ô B3 xuống các ô B4 đến B7.

- Kết quả:

- Ô B7 sẽ hiển thị số dư cuối cùng sau 5 năm.

- Để tính lãi kép, bạn có thể thêm một ô và sử dụng công thức =B7-B2.

- Cách tiếp cận thứ hai: Công thức cố định

- Nhập dữ liệu:

- Ô A1: Giá trị gốc

- Ô B1: Nhập số tiền gốc ban đầu (ví dụ: 1000).

- Ô A2: Lãi suất

- Ô B2: Nhập lãi suất dưới dạng thập phân (ví dụ: 0.05 cho 5%).

- Ô A3: Kỳ hạn

- Ô B3: Nhập số năm đầu tư (ví dụ: 5).

- Tính toán:

- Ô B4: Nhập công thức =(B1*(1+B2)^B3)-B1.

- Kết quả:

- Ô B4 sẽ hiển thị số tiền lãi kép.

- Cách tiếp cận thứ ba: Hàm tùy chỉnh (Google Apps Script)

- Tạo hàm tùy chỉnh:

- Vào menu “Công cụ” -> “Trình chỉnh sửa tập lệnh” (Script Editor).

- Dán đoạn mã sau vào trình chỉnh sửa:

- Hãy thận trọng khi sử dụng các đoạn mã.

- Lưu tập lệnh.

- Sử dụng hàm:

- Trong bảng tính, nhập =COMPOUND_INTEREST(B1, B2, B3) để tính lãi kép, tương tự như cách thứ hai.

- Ví dụ tính lãi kép theo kỳ

- Nhập dữ liệu:

- Ô A1: Số tiền gốc (PV)

- Ô B1: Nhập số tiền gốc ban đầu (ví dụ: 100000000).

- Ô A2: Lãi suất hàng năm (r)

- Ô B2: Nhập lãi suất dưới dạng thập phân (ví dụ: 0.07 cho 7%).

- Ô A3: Số kỳ tính lãi trong năm (n)

- Ô B3: Nhập số lần tính lãi trong năm (ví dụ: 12 cho hàng tháng, 4 cho hàng quý).

- Ô A4: Thời gian đầu tư (t)

- Ô B4: Nhập số năm đầu tư (ví dụ: 5).

- Tính toán:

- Ô B5: Nhập công thức =B1*(1+B2/B3)^(B3*B4). (Đây là công thức tính giá trị tương lai FV)

- Ô B6: Nhập công thức =B5-B1. (Đây là công thức tính tổng số tiền lãi)

- Kết quả:

- Ô B5 sẽ hiển thị số tiền cuối cùng (cả gốc và lãi) sau thời gian đầu tư

- Ô B6 sẽ hiển thị tổng số tiền lãi kiếm được

Lưu ý quan trọng:

- Hãy thay đổi các giá trị đầu vào cho phù hợp với tình huống của bạn.

- Google Sheets sử dụng dấu phẩy (,) thay vì dấu chấm phẩy (;) trong công thức.

- Đảm bảo rằng bạn hiểu rõ về lãi suất và các điều khoản của sản phẩm đầu tư trước khi sử dụng các công cụ tính toán này.

Cách sử dụng công cụ tính lãi kép trên ONUS

Công cụ tính lãi kép trên ONUS giúp bạn ước tính lợi nhuận từ việc gửi tiết kiệm một cách nhanh chóng và dễ dàng. Dưới đây là hướng dẫn chi tiết:

Bước 1: Truy cập công cụ

Bạn có hai lựa chọn để truy cập công cụ tính lãi kép của ONUS:

- Trực tuyến: Truy cập liên kết: https://goonus.io/cong-cu/tinh-lai-kep/

- Trên ứng dụng: Mở ứng dụng ONUS trên điện thoại, chọn tính năng “Lãi qua đêm” và nhấn vào mục “Tính toán”.

Bước 2: Nhập thông tin

Điền đầy đủ các thông tin sau vào công cụ:

- Số tiền gốc ban đầu: 1.000.000 VNĐ (Số tiền bạn muốn gửi tiết kiệm ban đầu)

- Số tiền gửi mỗi kỳ: 0 VNĐ (Vì bạn không gửi thêm tiền hàng tháng)

- Thời gian gửi: 12 tháng (Thời gian bạn dự định gửi tiết kiệm)

- Lãi suất: 12%/năm (Lãi suất ONUS cung cấp, có thể thay đổi theo thời gian)

- Định kỳ nhận lãi: Hàng ngày (Lãi suất sẽ được cộng dồn vào số dư hàng ngày - đây là hình thức lãi kép liên tục)

Bước 3: Xem kết quả

Sau khi nhập thông tin, công cụ sẽ tự động tính toán và hiển thị kết quả dự kiến:

- Tổng lãi dự kiến: Số tiền lãi bạn sẽ nhận được sau 12 tháng (trong ví dụ này, khoảng 127.474 VNĐ).

- Tổng giá trị tài sản: Tổng số tiền bạn có sau 12 tháng, bao gồm cả gốc và lãi (trong ví dụ này, khoảng 1.127.474 VNĐ).

- Biểu đồ tăng trưởng: Biểu đồ trực quan thể hiện sự tăng trưởng của tài sản theo thời gian, giúp bạn dễ dàng hình dung lợi nhuận tích lũy.

Gửi lãi qua đêm tại ONUS có nhận được lãi kép liên tục không?

ONUS mang đến cho bạn trải nghiệm đầu tư độc đáo với lãi kép liên tục được trả vào mỗi ngày mới, cùng lãi suất cao 12.8%/năm. Hãy tưởng tượng:

- Bạn: Bắt đầu tiết kiệm 2.300.000 VNĐ mỗi tháng từ năm 20 tuổi với lãi suất 12,8%/năm từ ONUS theo hình thức lãi kép.

- Anh/chị em song sinh: Bắt đầu tiết kiệm từ năm 50 tuổi. Ban đầu đầu tư 115.000.000 VNĐ và thêm 11.500.000 VNĐ mỗi tháng trong 15 năm, cùng với lãi suất 12,8%/năm.

Kết quả khi bạn 65 tuổi:

- Bạn: Sẽ có 3.486.000.000 VNĐ, trong khi số tiền gốc bạn đầu tư chỉ là 1.274.000.000 VNĐ.

- Anh/chị em song sinh: Chỉ có 3.042.000.000 VNĐ, mặc dù đã đầu tư 2.190.000.000 VNĐ - gần gấp đôi số tiền gốc của bạn.

Vậy nên hãy đầu tư ngay từ bây giờ cùng ONUS để bắt đầu hành trình tự do tài chính của chính mình chỉ trong 6 phút bạn nhé:

- 5 phút: Tải ứng dụng ONUS , đăng ký tài khoản, Hoàn tất KYC bảo mật 2 lớp

- 1 phút: Nạp tiền và rút tiền bằng VND và liên kết tài khoản ngân hàng và thẻ tín dụng dễ dàng như liên kết với MOMO.

- 5 giây: Để được hỗ trợ 24/7 qua ticket, tin nhắn hoặc Hotline giúp giải đáp mọi thắc mắc của bạn trong tích tắc

- Luôn luôn: Nhận 270.000 VND miễn phí và lãi suất qua đêm 12.8% vượt trội hơn so với các kênh đầu tư truyền thống, bạn có thể rút tiền về bất cứ lúc nào.

Lời Khuyên Đầu Tư: Tận Dụng Lãi Suất Kép để Tăng Trưởng Tài Sản

Lãi suất kép là một công cụ mạnh mẽ giúp tiền của bạn sinh sôi nảy nở theo thời gian. Dưới đây là những lời khuyên đầu tư từ ONUS, đúc kết từ nhiều năm kinh nghiệm trong lĩnh vực tài chính và công nghệ, đặc biệt là trong ngành tiền điện tử, giúp bạn tận dụng tối đa sức mạnh của lãi suất kép.

Tại sao nên tận dụng lãi suất kép?

- Tăng trưởng nhanh chóng: Lãi suất kép cho phép tiền của bạn tăng trưởng nhanh hơn nhiều so với lãi suất đơn, đặc biệt hiệu quả khi đầu tư dài hạn.

- Tạo ra sự giàu có: Ngay cả một khoản đầu tư nhỏ cũng có thể trở thành một số tiền lớn sau nhiều năm nhờ vào hiệu ứng “quả cầu tuyết” của lãi suất kép.

- Linh hoạt và đa dạng: Lãi suất kép có thể áp dụng cho nhiều loại hình đầu tư khác nhau, từ tiết kiệm ngân hàng, chứng khoán, bất động sản đến tiền điện tử.

Làm thế nào để tận dụng lãi suất kép?

- Bắt đầu đầu tư sớm: Thời gian là yếu tố quan trọng nhất. Càng bắt đầu sớm, tiền của bạn càng có nhiều thời gian để tăng trưởng.

- Đầu tư thường xuyên: Đầu tư đều đặn, dù là số tiền nhỏ, sẽ giúp bạn tích lũy một khoản vốn đáng kể nhờ lãi suất kép.

- Chọn kênh đầu tư phù hợp: Tìm hiểu kỹ và lựa chọn kênh đầu tư có lãi suất hấp dẫn và mức độ rủi ro phù hợp với khẩu vị của bạn.

- Tái đầu tư lãi: Thay vì tiêu xài tiền lãi, hãy tái đầu tư để tận dụng tối đa tiềm năng sinh lời của lãi suất kép.

ONUS - Tự hào thương hiệu Việt:

- Ứng dụng TOP 10 tài chính trên App Store, được hơn 4 triệu người tin dùng.

- Hệ thống liên kết an toàn với hơn 40 ngân hàng uy tín top đầu tại Việt Nam.

- Được bảo mật với công nghệ tối ưu, được 50 hãng thông tấn hàng đầu quốc tế đưa tin.

- Giao dịch nhanh chóng, tiện lợi chỉ mất 5 giây, hỗ trợ thanh toán bằng chuyển khoản hoặc thẻ tín dụng.

- Hỗ trợ 24/7 bởi đội ngũ CSKH người Việt Nam nhiệt tình.

Link nội dung: http://thoitiethomnay.net/cong-cu-tinh-lai-kep-online-a7972.html